株式投資・暗号通貨投資・副業投資の税制

2021年もそろそろ終わりということで、確定申告にあたって株式・暗号通貨投資・副業で儲けた!損した!損益通算したい人のためにわかりやすく簡単にまとめてみました。

株式等(譲渡益)

現物取引・信用取引・投資信託・配当等(利子)での譲渡益を損益通算(相殺)できます。

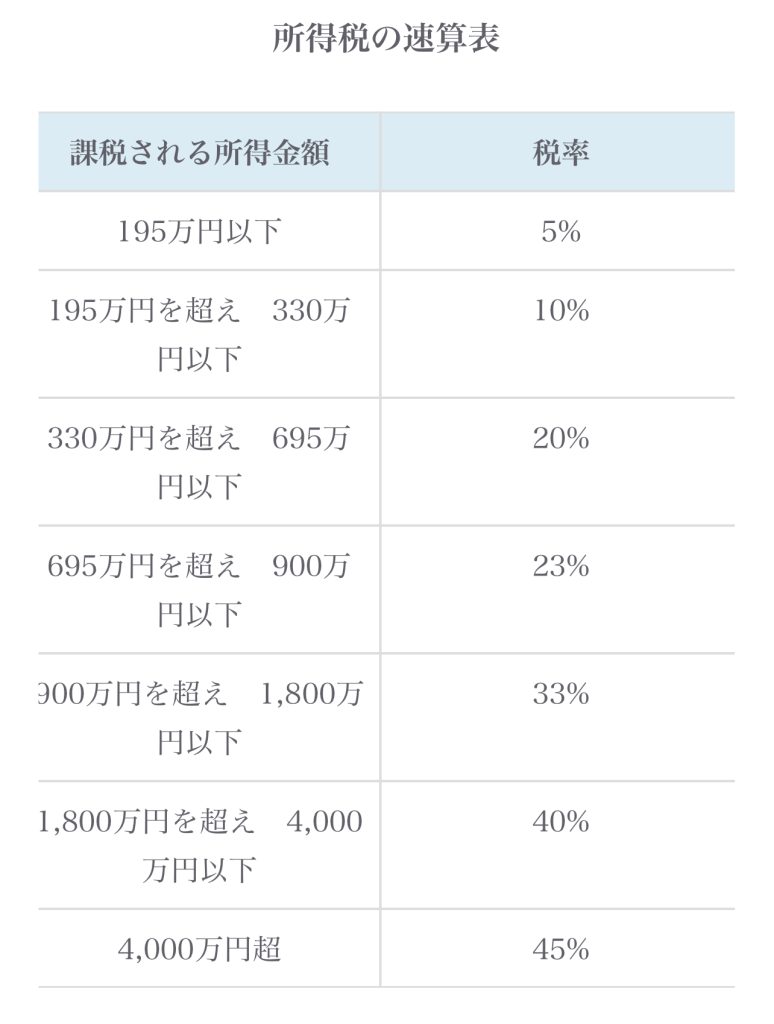

申告分離課税20.315パーセントが課税される。

確定申告を行って損失を繰り越しておくと利益が出た年にその分3年間繰り越して控除できるので、節税対策となり有利です。

株式などの配当所得は原則として総合課税ですが、上場株式の配当のみ総合課税と申告分離課税から選ぶことができます。その際、総合課税で申告すると配当控除を適用することができます。

配当控除とは株主に分配の前に出資者がすでに法人税が課税された後なので株主に分配された時、法人税と所得税の二重課税という現象がおこります。この二重課税部分を出資者に還元するのが配当控除です。特定公社債等の利子等については、申告分離課税のみとなります。

先物・オプション取引

先物・オプション取引・FX・CFD・ワラントでの譲渡益を損益通算(相殺)できます。

雑所得の申告分離課税20.315パーセントが課税される。

損失の繰越控除が3年できる。

暗号通貨

暗号通貨と※副業のアフィリエイト・ブログ・メルカリなどの収入譲渡益を損益通算(相殺)できます。

暗号通貨※副業の発生する所得は原則として雑所得総合課税となります。

アフィリエイト報酬・ブログ・メルカリなど他に雑所得に該当する所得がある場合は雑所得内であれば暗号通貨取引での損失分で相殺できるので、損失が出ていたとしても正確な損失額を把握して確定申告で控除できる。

(仮想通貨の繰越控除はできないので注意が必要)

副業等

会社員の場合

給与所得以外でアフィリエイト・ブログ・メルカリ・瀬取とその他の雑所得の合計額が20万円を超えている場合には、確定申告が必要となります。

この場合の雑所得とは、収入金額ではありません。収入金額から経費を引いた利益を言います。

経費の部分については収入金額から経費を引いた利益20万円以下なら確定申告の必要がありません。

専業主婦・主夫などの場合

アルバイトやパートでの給与所得合計が48万円を超えている場合には、確定申告が必要となります。

給与所得以外でアフィリエイト・ブログ・メルカリ・瀬取とその他の雑所得の合計額が20万円を超えている場合には、確定申告が必要となります。

この場合の雑所得とは、収入金額ではありません。収入金額から経費を引いた利益を言います。

経費の部分については収入金額から経費を引いた利益20万円以下なら確定申告の必要がありません。

100万円を超えると扶養を外れるので注意が必要

年収パターン別:給与から引かれる税金のまとめ

では、ここでよく間違えやすい所得税・住民税について、3つのパターンをふまえてまとめますね。

パターン1:年収100万円以下

→住民税も所得税もかかりません。

※生活保護基準の級地区分(後述)によっては発生する場合があります

パターン2:年収100万円超103万円以下

→住民税がかかるが、所得税はかかりません。

パターン3:年収103万円超

→住民税も所得税もかかる

となります。

以上ざっくりですが、まとめてみました。年内に投資で、損益通算されたい方にはどれで損益通算できるかなど参考にしてくださいね。ヤマヤンも株・暗号通貨等の損切りを考えたいと思います_:(´ཀ`」 ∠):